- Rechnerische Beurteilung des Zinsvorteils

- Berechnung der Kredit- und Zinslast

- Berechnung zur Konvertierung (Umschuldung) eines Kredits

- Prüfung der Eignung eines Fremdwährungskredites für einen Kreditnehmer

- Prüfung der Betreuung und Beratung bei Fremdwährungskrediten

- Eignung einer Stop-Loss-Order bei Frankenkrediten zur Währungsabsicherung

Fremdwährungskredite

Die Sachverständigentätigkeit bietet entscheidende Unterstützung im Bereich der Fremdwährungskredite und bringt Klarheit in komplexe Sachverhalte.

Leistungsangebot Fremdwährungskredite

Um Risiken zu minimieren und den Zinsvorteil zu maximieren, werte ich für Sie Angebote aus und lege Ihnen rechnerisch mögliche Vor- und Nachteile dar. Haben Sie bereits einen Fremdwährungskredit aufgenommen und möchten nun eine sachliche Expertenmeinung zur Bewertung Ihres Kredites hinzuziehen, oder ziehen eine mögliche Konvertierung (Umschuldung) des Kredits in eine andere Währung in Betracht, so stehe ich gerne mit meiner gutachterlichen Expertise zu Ihrer Verfügung.

Im Zusammenhang mit Franken Krediten prüfe ich Stop-Loss-Order Vereinbarungen sowie die Beratungs- und Betreuungsleistung des anbietenden Kreditinstituts. Ich prüfe auch, ob eine mögliche Beratungsfehlleistung vorliegt. Außerdem biete ich meine Expertise zur nachträglichen Beurteilung einer Eignung eines Fremdwährungskredites für den jeweiligen Kreditnehmer.

Was sind Fremdwährungskredite

Fremdwährungskredite sind ein weit verbreitetes Finanzierungsmittel, das in Österreich auch im privaten Sektor Anwendung findet. Diese Finanzierungsmethode birgt allerdings Risiken und will gut geprüft sein, bevor sie zum Einsatz kommt.

Das Konzept der Fremdwährungskredite basiert auf dem Prinzip, das Kreditvolumen in fremder Währung aufzunehmen, unter der Prämisse, dass diese Währung einen günstigeren (niedrigeren) Zinssatz aufweist als die Euro-Zone. Da Fremdwährungskredite zumeist endfällige Kredite sind, wird zur gleichen Zeit ein Tilgungsträger (bei höherem Zinsniveau) veranlagt, um die Kreditlast unter Nutzung des Zinsvorteils begleichen zu können.

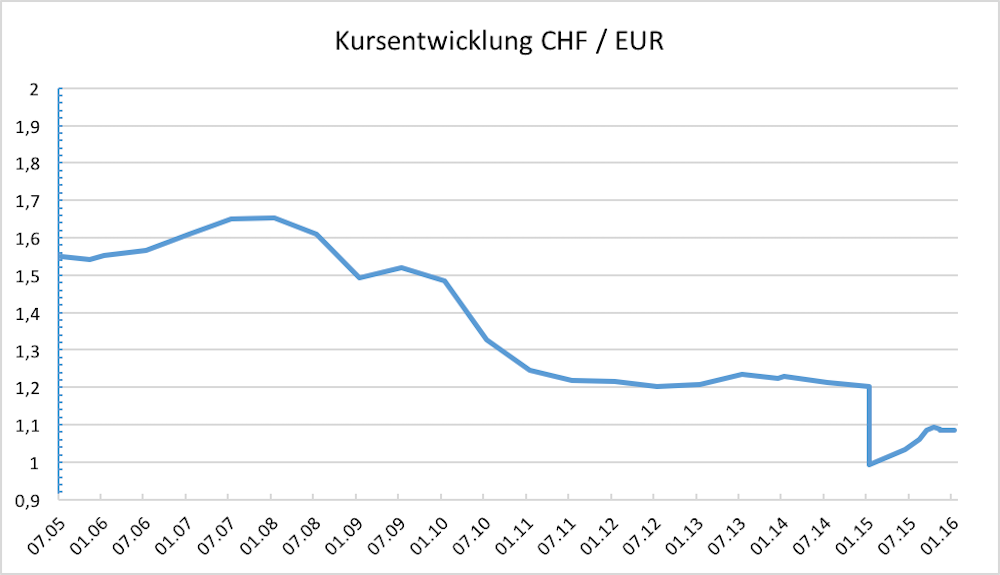

Diese Art von Kredit bringt jedoch auch Risiken mit sich. Zum einen ist das Wechselkursrisiko zu nennen: Bei einer Abwertung der Fremdwährung wird die zu begleichende Kreditlast in der Eigenwährung geringer, wird die Fremdwährung aber aufgewertet, so hat der Schuldner bei gleichbleibendem Nennwert in der Fremdwährung einen höheren Betrag (der Eigenwährung) zu wechseln.

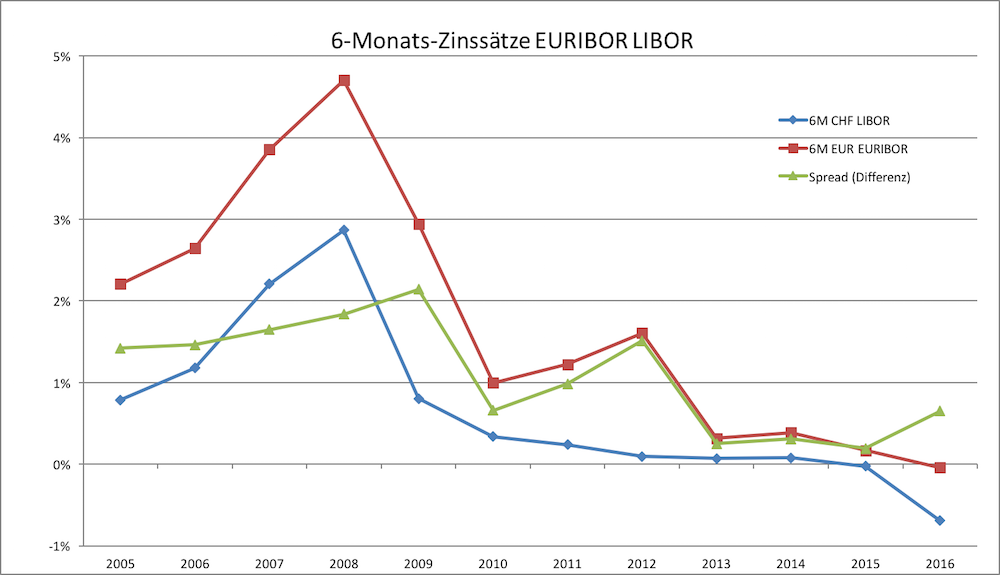

Zum anderen trägt der Kreditnehmer auch ein Zinsrisiko. Fremdwährungskredite werden zu einem variablen Zinssatz vergeben, d.h. der Zinssatz wird zu festgelegten Roll-Over Perioden (drei, sechs, neun oder zwölf Monate) gemäß dem Marktzinssatz für jede Periode neu fixiert. Der Zinssatz kann sich also während der Kreditlaufzeit verändern.

Ein drittes Risiko ist bei endfälliger Tilgung außerdem die Entwicklung des Tilgungsträgers, die ebenso nicht vom Kreditnehmer beeinflusst werden kann.

Schweizer Franken Kredite und Stop-Loss-Order

Der Schweizer Franken galt wegen des niedrigen Zinsumfelds lange als attraktive Fremdwährung und gute Finanzierungsmöglichkeit. Mittels einer Stop-Loss-Order (ab einer Abwertung des Wechselkurses auf ein bestimmtes Niveau sollte der Kredit automatisch in Euro konvertiert werden) wurde den Kreditnehmern zusätzlich ein Sicherheitsgefühl gegeben, das sich als trügerisch herausstellte. Den Kreditnehmern wurde vermittelt, dass durch die Stop-Loss-Order das Wechselkursrisiko wesentlich minimiert würde. Den Kreditnehmern war aber nicht klar, dass der Wechselkurs auch unter das Limit, bei dem konvertiert werden sollte, fallen konnte. Der Schweizer Franken wurde zuletzt innerhalb kurzer Zeit massiv aufgewertet, die Kreditnehmer sahen sich trotz der vermeintlichen Absicherung mit einer Erhöhung der Kreditlast von bis zu 30% konfrontiert.

Grafiken aus eigener Quelle. Verwendet bei erstellten Gutachten.